平时买理财,你会关注费率吗?

近日,杭州市民李女士在银行咨询理财产品时,客户经理推荐了几款产品,并提到其中一款产品的费率刚刚下调。

“降费率?银行会主动少收钱?”这让李女士感到惊讶。以前她买理财,最看重的是收益率,却很少去关注产品运营过程中是怎么收费的。

事实上,这并非个例,“降费”操作最近在理财圈并不少见。近期,多家银行理财子公司密集发布公告,宣布调降旗下理财产品费率,有的甚至把产品销售服务费降至0%,给投资者送上实实在在的“红包”。

曾经被忽略的“隐形扣款”

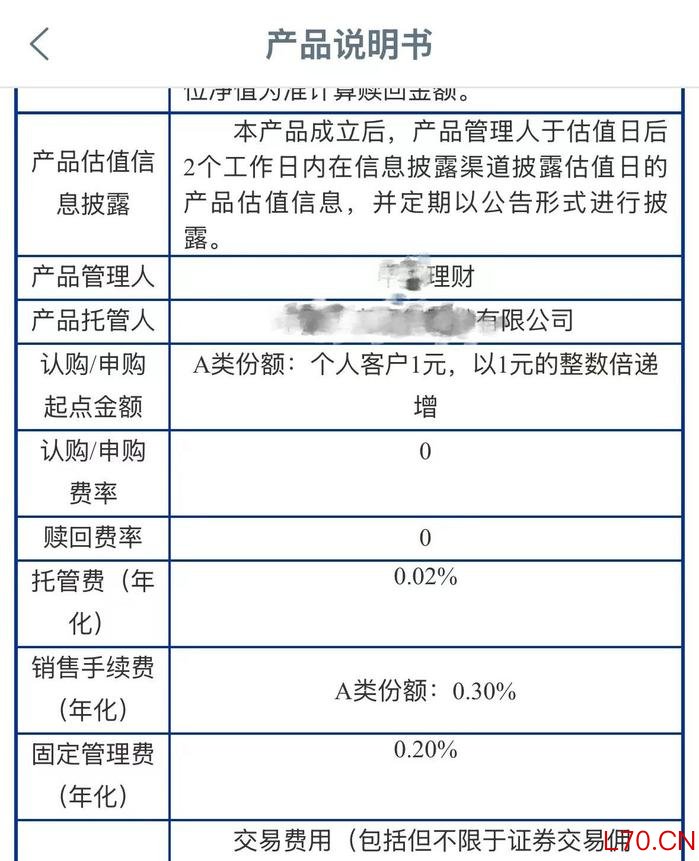

回家后,李女士打开银行APP,仔细翻看了自己持有的一款理财产品说明书,才发现一件让她堵心的事:翻了好多页,才找到那行小字,销售服务费、固定管理费、托管费加在一起要收0.52%。而这款产品当月的年化收益率只有1.47%。

李女士持有的理财产品说明

“我赚都没赚多少,手续费到这么高?”

她越想越不是滋味,忍不住跟闺蜜吐槽。没想到,好几个人都愣住了,大家平时只盯着收益率,谁也没注意过费率那几行小字。

“以前收益高,扣点就扣点,不在乎。现在扣完收益都不到两个点,太不划算了。”李女士带着几分无奈,“蚊子腿也是肉啊。”

一个闺蜜接过话茬:“现在存款利率低,理财收益也低,你们这些老客户要是都跑了,银行才着急呢。降低费率是为了留住客户吧。”

李女士想想也对。她经常购买银行理财产品,早些年,她把闲钱往理财产品里一丢,年化三四个点,年底看一眼收益,比定期高不少,比股票省心很多。那是她理财最舒服的几年。

可最近几年不一样了。自从2022年理财产品净值化转型全面落地以后,她明显感觉“躺着赚钱”的日子结束了。理财产品收益开始上蹿下跳,有时候一个月下来还亏过上百元。

现在,得知曾经被忽略的“隐形扣款”后,她开始琢磨:以后买理财,不能再光看收益率了,得多多对比,货比三家再下手。

元股证券潮新闻记者浏览多家银行APP的理财产品销售页面后发现,购买页面普遍突出的是产品业绩比较基准和风险等级,也都明示了产品的期限、起点金额、销售时间、买入确认时间、赎回到账时间等基本信息,但并未列出固定管理费、销售服务费等几项费用。“这些费用都在产品说明书里,文件内容比较多,客户嫌麻烦也不会特意去翻。”一位银行客户经理表示。

银行理财掀起费率“打折潮”

元股证券:ygzq.hk

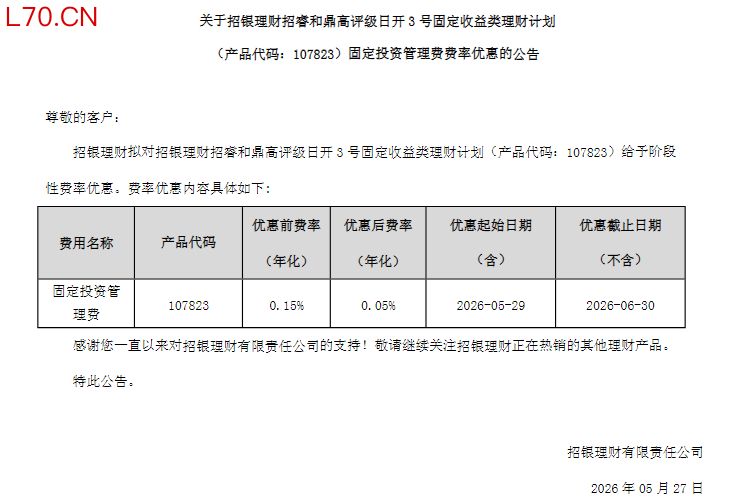

5月27日,招银理财宣布自5月29日起对“招银理财招睿和鼎高评级日开3号固定收益类理财”给予阶段性费率优惠,固定投资管理年化费率从0.15%降至0.05%。

图片截取自招银理财官网港股交易信息平台

3月16日晚间中信证券华南,洁美科技(002859)披露发行股份购买资产并募集配套资金预案(以下简称预案)。 预案显示,

2026-05-04

策略性资产市场中配资查询的交易成本控制通过数据分层观察细分群近期,在全球多国证券市场的趋势与震荡交替的过渡期中,围绕“配

2026-03-09

当地时间4月29日,美联储如期举行议息会议,决定维持利率不变,符合市场预期。 但这次会议最大的看点不在利率决策,而在于这

2026-05-13美国国防部长皮特・赫格塞思与参谋长联席会议主席丹・凯恩将军,将于周二出席参众两院负责审核五角大楼预算申请的小组委员会听证

2026-05-13

原标题:下火车、上接驳、零停留无缝衔接保障务工人员顺畅返岗 r 央视网消息:这几天,正是回家过年的务工人员集中返岗复工的

2026-05-01